其实本来今天是要写股东大会的内容的,不过正好业绩也出来了,所以就一次过写完吧。其实季报本来就没什么特别的啦,毕竟IGBREIT是出名业绩好的,问题是股价总是高估而已,所以天哥不知不觉卖下卖下都卖完了,连最后的6万8000股用来混shopping费的票也在近期卖完了,只留一点股东大会骗吃票而已,而这次的大会就火药味十足了,怎么说?直接进正题吧,我们先从业绩开始。。

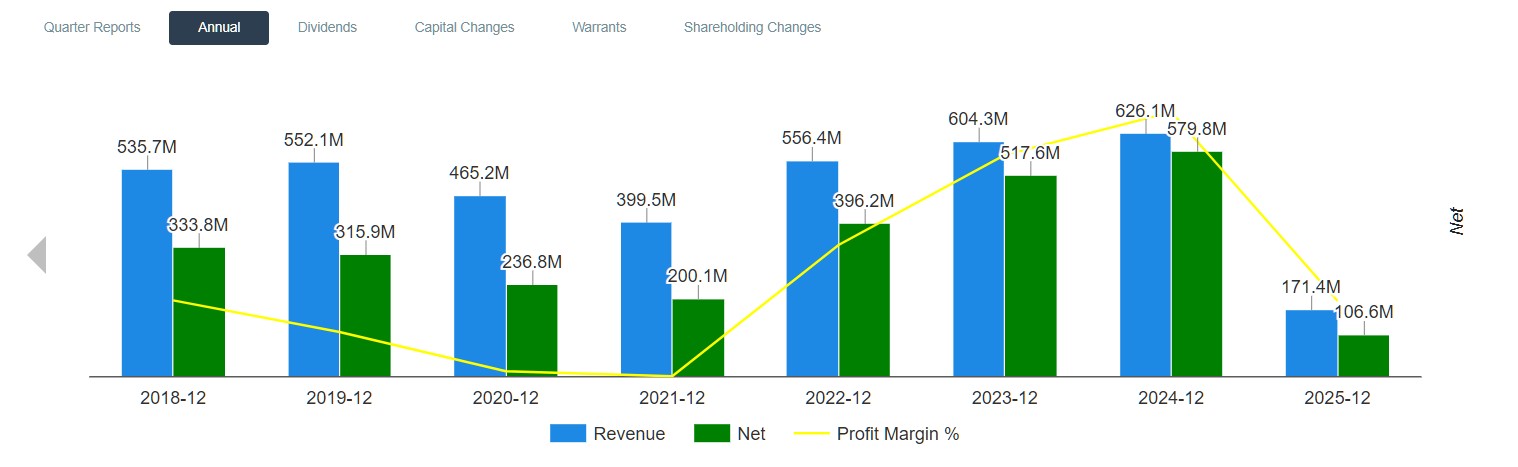

这个季度是他今年第1季的简单版业绩,不看还好,看了吓一跳,营业额破了历史新高,Realised的净利也破了历史新高,我还特地点进去看看是不是有什么产业估值之类的,结果是天哥多心了,啥猫腻也没有,是实打实的真实业绩,而且都是破完历史记录的业绩,所以我才说。。其实不用怎么分析,傻瓜都知道他这个季度好。。

而且公司在疫情后的走势都是稳健向上的,意味着它的租金是保持着稳定的上调的(看蓝色,青色有包含重估,所以参考价值不大),而且是透过自然成长,不像其他产托酱一直要PP来收购产业带来效益,其实是好事来的。因为一家好的商场要具备的,无非就是人潮要够多够旺,然后有能力可以保持着加租的状态,那么股息就能保持成长,而该产托的股价也能保持稳定的向上了。

这个是管理层给的一些TIPS,不要说天哥没告诉你这个很重要哦,也很清楚讲明消费能力会受到影响,而且因为佳节的关系和电费问题,后续的季度可能会slow down一些哦,所以虽然IGBREIT长期还是会继续成长,但是等下太高预期结果忽然下个季度放缓了自己吓一跳然后股价下跌被吓到抛售哦。。

然后很多uncle级别的散户问来问去都是一些奇怪的问题,但是老板还算客气。后来有一位年轻人问的一些问题其实比较有水准的,但是他踏过界,就是问到关于mid valley JB的问题,但是这个商场目前还是UNDER母公司的,所以这个场合并不太合适,老板就有点发火的感觉。

而后来的导火线是他提到为何IGBREIT没有透露关于tenant expired的资料,还说这是"standard“该有的(天哥看那么多产托,还真的也是潜意识认为是正常该有的),然后还说公司的年报没有透露很多仔细细节,不够透明化,但是老板直接反驳说这个不是行业standard,公司的年报已经符合standard。

至于其他公司他们要透露什么是他们的问题,不要用人家跟IGBREIT比较,这些都是商业机密,公司也无意让竞争对手了解公司tenant的详细细节,这些都是保护公司的措施。其实听完两边的说法,天哥认为两者都有他们的道理,这些本来就没有对错之分,而老板也有提到,最重要公司的股息增长,真金白银的才是重点。(然后下午就出业绩,数据也破了历史新高,难怪老板底气十足)

其实这次的大会,真的让天哥感受到老板的气场真的很强势,而且老板也给足信心,他说有任何傻佬被行情吓到丢票的,就勇敢去捡,投资是有回调要够胆买的,然后我也忘记怎么说法了,就是说回调要买多一点,股息率就够高了。当然,这些都是天哥自己听到的感想,老板应该也没很直接说多少钱是低可以买,但是天哥听完就热血沸腾想要买更多就是了。。

只不过。。

股价:RM2.29

DY:4.67%

看回上述的基本面数据时,天哥就缩了。因为老板说的是回调有傻瓜卖股才敢敢买。。现在历史高位叻。。虽然这个业绩出炉估计会破新高了(当时业绩还没出炉),但是怎样看来看去,天哥还是缩一缩就好了。。想起IGBREIT这家公司,天哥的票打从Kasset(IGBREIT上市前身)时就买入了,然后换票成IGBREIT就持有到现在了。

十多年时间经历过风风雨雨,每次特别高估时天哥就卖下卖下(这一次直接卖没了,剩下散股),然后每次人家丢到没朋友的时候天哥就疯狂扫货,确实如老板说的,人家傻瓜乱卖时,我们要勇敢扫,而天哥做法跟老板说法也非常接近,所以IGBREIT确实为天哥赚进了几十万,天哥对他信心也满满。。

但是目前的股息率只有4.6%左右,然后还需要付witholding tax,虽然往后股息会增加,%会更高,但是目前天哥就缩了,热血沸腾要买的就自己去买咯,但是天哥出名怕死的,不然哪里能够在股海航行20多年还屹立不倒,所以还是不急不躁,继续耐心等待机会就好了。

天哥不正规的随便计算,目前股价2.30,如果真的继续增长,未来2-3年业绩继续攀升,股价能去到2.5-2.7?可能已经尽头了?买2.3卖2.5,也没多少戏,除非真的时抓紧紧2-30年那种,不然下一个风暴忽然崩盘跌到1.5-1.7?潜在回报10%左右,算上股息可能可以去到2-30%吧,但是潜在风险2-30%,酱就没有特别吸引了。

历史会说话的嘛,好像对上一次也是冲上2块多,结果疫情前忽然就崩了,然后遇到疫情甚至跌到1.2-1.3,都没人要。。天哥是那时候尽情扫的,然后就忽然飙升去到2.3了,算上股息的话,天哥其实就算是翻倍了,所以天哥还是耐心等待就好,毕竟当下的估值已经大概符合价值了,没啥低估空间了。

那么这样说的话,是不是意味着没有投资的价值?手上有票也应该卖完他?天哥认为,以当下的股价来说,确实没太大吸引力,但是他的吸引力其实从来不是低估,而是他能长期保持成长,意味着即便当下估值正常没低估,但是只要业绩能够继续保持着成长2-3年,那么即便股价不涨不跌,还是会从当下的合理变成低估的。不扫货,但是手里有货的话,其实问题还是不大的。。

而天哥自己可能是开始老了,现在不追求快了,更追求稳打稳扎的每年继续让整个组合维持着10%++的成长就很满意了,其实投资产托也好,股票也好,基金也好,最重要就是项目要好,然后买在够低估,那么长期来说,还是能够达到不错的回报的,只不过天哥更倾向于稳定的获得不错回报而已。。

对了,如果你本身对产托比较感兴趣的话,可以直接参考天哥自己做的这个产托的预算回报表,虽然不至于100%准确,但是准确度还是大概有在那边的,对于有兴趣产托的朋友会有一定的帮助。。

好啦,今天的分享就到这里啦,明年再去看老板骂人啦XD,大家看完记得点赞啦,我们下次聊咯。。

你的一个小小的like或share,是对天哥的最佳鼓励和动力哦^。^

HAPPY INVESTING

YOUTUBE 频道:

TELEGRAM频道:

~~~~~~~~ 小小广告 ~~~~~~~~~~~~

低薪族十年百万路+股市百科降熊秘籍=西马RM120 东马RM125(附送4个软件)

低薪族十年百万路+降熊秘籍+为什么买股票=西马170 东马175(附送4个软件)

不想要配套,也可以分散买:)

低薪族投资手册 十年人生百万路+邮费共rm65(西马) RM70(东马)

股市百科 降熊秘籍+邮费共RM85(西马) RM90(东马)

你为什么一定要买股票+邮费共rm65(西马) RM70(东马)

天哥果然强,我去年11月RM2.1左右就跑光了... IGBCR比它更有看头...

回复删除其实这些日子我一直想着一个问题,股票(尤其蓝筹股/大型股)到了历史高点附近,是否都应该卖掉而不是持着等它继续突破。毕竟马股这水池的水就酱多,没新水进来,船也不容易继续升高。看到天哥写:潜在回报10%/潜在风险2-30%,好像有些灵感了...

KY~~

我通常是看那个公司当下有没有高估,如果是单纯合理,但是后续还有成长空间的,那么我会hold大部分,可能减持一点点用来作为万一有大跌的捞底费而已。如果是当下就高估了,后续可能已经很难成长了,那么一般上我会卖多一点的,只留少许了。。

删除天哥,请问REIT还了withholding tax后,还需要缴交多出100k的2%的股息税吗?谢谢。

回复删除根据我之前阅读政府文告的理解,2%股息税并不包括基金和TRUST(REAL ESTATE INVESTMENT TRUST)也就是基金的一种。除非未来政府修改规矩,不然的话,这个不包含在内。

删除谢谢天哥!

删除不客气 :)

删除天哥对igbcr有什么看法?同一个股东大会,那就谈谈咯

回复删除我本身还是不太看好office类型的产业,但是昨天老板大大声说到他们的office类资产跟其他人的都不一样,他们的是优质的,有7%股息率的时候要敢敢买入。。听到老板这样有信心,所以我今天多买了35万股,观察看看是不是真的那么好,多两三年看看是否真的有利可图。。

删除我的经验告诉我,不要看他们讲的,看他们做的。

删除是做大做强,还是做股东一锅。

以前还青涩的时候,被两间坤过。主要是鬼,一律跳船跑。

IGBCR之前有看一下,资产是可以,只是大环境目前对office类比较挑战。

我本来也是这样想。但是大老板说到那么有信心,我自己看了价格也那么低迷,而且股息率也符合我的原则,买一点试试水温咯,而且大老板持股应该是60多%,靠谱XD

删除天哥,想请教你,买产托股是不是选股价波动性没有那么高的会比价好(想收股息)?因为近期看SUNREIT一直起起起,可是PAVREIT又一直平平无奇,很怀疑买PAVREIT对不对?

回复删除其实投资没有最好的,只有最合适。我个人反而倾向买入一些股价低估,然后股息能够保持上涨的产托,因为这种的潜在回报会是更高的,毕竟当股息保持增长之后,该股的股价也会逐步攀升,尤其是低估的话,攀升幅度就更高,这样反而让我可以在低风险的环境中,获得比正常投资更高的回报,因为低风险的缘故,所以也让我更能投放更大的资金,也对整体的组合回报帮助更大。

删除谢谢天哥回复&指导!

删除不客气 :)

删除