在上个星期,万众期待的公积金派息终于也出炉了,传统户口派息5.5%,而回教户口则派息5.4%,算是有人欢喜有人忧。毕竟当时还没公布的时候,新闻报道的消息大多正面,例如公积金又赚了多少个亿,然后又赚了多少%等等,让民众有了一定的期待。

虽然在接近派息前的1-2个星期,开始有很多

专家出来灭火,说预测公积金派息不会太多,只能达到什么什么数值等等的,但是这个就好比新闻都宣布了自己工作的公司赚大钱,今年很大机会可以派发3个月的花红,然后新年前就有高管出来灭火说不会有那么多,然后结果出来才拿到一个月花红一样。因为大多人都已经有了期待,所以当出炉的数据比预想差时,那么多多少少还是会有失望的感觉的。

但是这个只是曾经的事情了,自从换了政府后,就已经去到5字头了,而后续更因为疫情,直接下跌至5.2%,但是疫情时期依然有这么高的效益,其实大多数人一般上都会满意的,而2021年后甚至直接出现6.1%,让人以为公积金终于回到了正轨,虽然2022因为美国升息导致全球股市大回调而下跌回5.35,但是民众也会明白的,行情不好时,派息率更低。

不过来到2023年,许多新闻都大肆报道说公积金2023年爆赚多少多少,所以大家都有一个希望说2023年,应该可以最少有个5.8-6%甚至更高,所以明明5.5%也算是还不错的派息率,但是对于原本希望更高的民众而言,这个就是一个比较失望的数据了。

所以我们再来稍微看看这个图,其实如果按照目前的发展趋势,我们不难发现截止2017年为止,其实公积金的整体派息率还是逐步向上的(参考蓝色线),但是2017后,其实整体趋势都在往下发展的,所以往后就算忽然有一次半次的突然太高,其实也只能当成一个特别花红了,不然的话,后续只要正常发展的话,按照常理来说,也不至于会持续每年都稳定在之前的6-7%范围内。

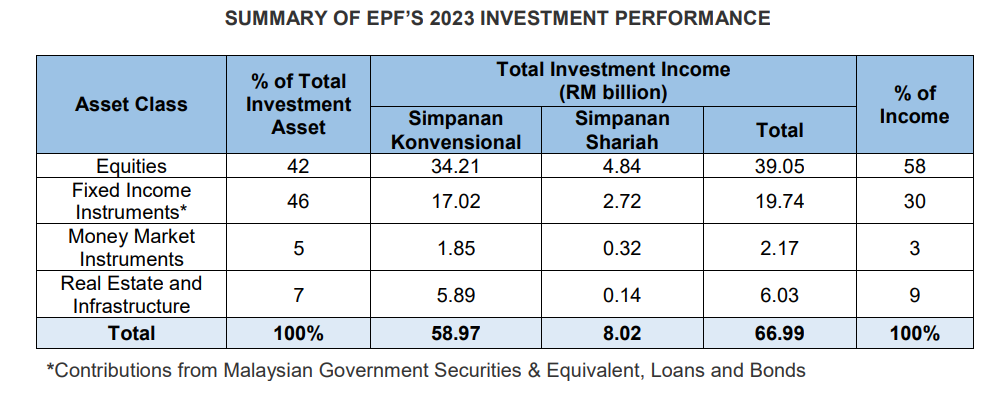

为何天哥会说,EPF的比较正常回报率是大概介于5.5%呢?我们一起来看看这个图。

对于比较不熟悉每一样项目的读者来说,让天哥用比较简单的说法,图内总共有4种资产,也是公积金帮我们把钱投资的四种项目。分别是证券型资(也就是股票类),固定收益型(也就是政府债,债券等),再来就是货币市场型(也就是类似定期存款等的存款),还有最后的房地产类型和基建等项目。比例分别是最大的46%左右在固定收益类和42%在股票类。

我们这样看,股票的话,是比较取决于行情好坏,所以比较难评估每年的具体回报是多少,而固定收益类的话,他就比较确定,平均来说,每年都有4%+在那边,而货币市场也就是类似定存的话,也大概只有3.5%左右,所以变相来说,公积金的投资有一半的资产,是相等于5%或者低于5%的项目。而另一半的资产,才是有机会超越5%的项目,假设其他的稳定可以拿到8%回报的话,那么打个平均,公积金的投资每年才有6%左右而已,但是问题是,他们都要保留部分的利润,供将来行情差时继续可以派息,所以就算拿到6%,也不太可能可以派足6%了。。

而且关键是,股市有风险和波动,要每年稳打稳扎的拿到8%以上,对于散户来说可能还是没太大问题,但是公积金的规模已经巨大到这个情况,所以难度会比散户来得难,以上图为例,公积金的规模其实每年都在增长中,所以在越后面,公积金的规模只有更大,那么要维持更高的派息的难度就会更高了,所以为何天哥认为,在未来的话,大概就以5-5.5%作为标准,有多就当成是bonus就很好了。。

之前曾经说过的开放公积金提款,数目收到影响,其实也可以从上图看到,2020-2022的这三年,公积金的规模都是停滞不前的,但是来到2023年的话,其实最坏时期已经过去,政府推动了很多政策鼓励大家多存钱进EPF,其实那个趋势已经重新回来了,接下来就会比较正常的发展了。

其实时常都看到某些政治人物说华人很有钱,其实从公积金的数据来看,这个也确实是事实,虽然未必是事实的全部。我们可以清楚看到,其他种族犹如友族同胞的人数比华人高了1倍有余,但是论到公积金的存款,更多的人数只占比了大概华人存款的一半,这意味着什么?50人的存款比100人的存款还多了一倍左右的概念。

当然,每个种族的消费习惯都不一样,当初开放公积金提款时,友族同胞更多的就是提款出来装修家里,添置新的家具,添置这个那个的,当然,不排除有部分人真的因为没饭吃而被逼提款,但是这类人占比其实不多的,即便华人也是一样有的,不过以大比例来说,华人会更喜欢储蓄,友族则更倾向于有多少花多少,思维上的分别。所以一个人有钱与否,其实不是取决于他们的收入,而是取决于每个人不同的思维了,毕竟有些人甚至会额外每个月定期定额累积一些钱到公积金储蓄,最少天哥身边的朋友也有这样做。

当然,对于天哥来说,天哥的投资管道会更大,所以并没有额外累积公积金的习惯,但是也没有随意提款去买屋子,毕竟天哥会把公积金的acc2作为后备金,目前天哥供着的几间屋子,如果将来有一天天哥出现什么状况,还有acc 2可以帮天哥去供一段很长的日子,让天哥度过难关,所以如果没什么急迫的事情,天哥也很少打公积金的主意,毕竟公积金如果作为防守类资产,平均每年有5%+的话,用来保值其实也算是一个不错的项目,至于增值,天哥还是更倾向于类似股票,产托,基金或者房地产的类别了。

总的来说,其实公积金这次的派息率,大致上算是不错了,毕竟目前的投资环境来说,其实并没有特别好,所以接下来其实可以把5.5%当成一个参考,有多就是bonus,少了就看开,平常心看待就好了。至于公积金是否值得储蓄,对于本身没有太多管道的读者来说,每个月定期定额一些钱进去,其实也是一个不错的方向来的,最起码强迫自己储蓄,只不过他的问题是,没有55岁不能提款,就比较绑住自己而已,如果不介意的其实也无妨。

但是如果本身有少许的投资知识,或者有涉及到一些犹如基金的投资,其实定期定额基金可能会有更好的效果,毕竟长远来看,基金的回报也不会逊色到哪里,而且重点是,如果忽然遇到急迫的情况,还可以提款救命,但是基金的波动就肯定比公积金高了,所以最好还是找有知识的顾问去协助,这样会更好。不过如果可能,防守型的资产犹如公积金是需要有的,进攻性的资产犹如股票基金或者房地产也需要有,这样长远来看,就能很好的对抗通膨了,毕竟存钱是肯定不会错的,存到的也是为自己将来着想而已,何乐而不为呢。。

当你的EPF存款达到1million以上,EPF会员是可以动用1million以上的资金,没有年龄限制。

回复删除这个是之前了。接下来每一年会提高100k,未来3年的目标是1.1m,1.2m和1.3m以上的才能提款,而后续很大概率也是会逐步的变成1.4,1.5如此类推,所以超额提款未来会越来越不可能了。而目前比较担心的是,已经有探讨着后续会学习新加坡那样,55岁后也只能提款每月生活费,那么属于我们的就真的只剩数目字,能看不能用了。

删除