在开始之前,我们先一起研究下关于SERBADK这家公司本身的业务吧。。

Serba Dinamik Holdings Berhad

是一家在2015年12月2日以Serba Dinamik Holdings Sdn Bhd的名义在马来西亚注册成立为私人有限公司,随后于2016年5月13日转变为公众有限公司,并在2017年上市大马交易所,成为上市公司。

当时候Serba Dinamik Holdings从其子公司开始成立于1993年,是一家国际能源服务集团,为石油和天然气,石化,发电行业,水和废水以及公用事业提供综合工程解决方案。它的主要业务是运营和维护(O&M),工程,采购,建筑和调试(EPCC),IT解决方案以及教育与培训。 Serba Dinamik Holdings在马来西亚,印度尼西亚,阿联酋,巴林,卡塔尔,新加坡,印度和英国都设有运营办事处。

业务在这27年里,遍布在世界六大州和25个国家

这些也是公司目前所提供的服务和生意,但是简单来说,是比较依赖油相关的业务,但是碍于许多先进国家已经陆陆续续的开始减少对原油的运用,所以公司也开始慢慢的把核心业务往其他领域发展,算是一家很有前瞻的油气相关公司。

比较特别的地方,公司的营运模式有别于一般的生意,他们多了一种概念,就是asset Ownership project,也就是他帮顾客完成一个项目,但是他可能只收取部分的成本资金,所以在价格上会比其他公司有竞争力,当然也没有免费的午餐,便宜的做,主要原因是这些项目都会变成跟顾客合资,就是做完这个项目后,公司就会持有这个项目的部分股份,从而可以长期分得利润,让公司长期可以有一定的recurring income,虽然这个不是他们主要的收入来源,但是数之不尽的小项目用来作为公司的营运费用,确实有一定的帮助。

如果我们看公司过去几年的营业额和税前净利表现来看,其实公司是以非常快速的速度在成长,这样的速度在股市是非常少见的。btw讲了那么久,还没正式谈过他的最新业绩,还是尽快入正题吧。。

Quarterly rpt on consolidated results for the financial period ended 30 Sep 2020

| SERBA DINAMIK HOLDINGS BERHAD |

| Financial Year End | 31 Dec 2020 |

| Quarter | 3 Qtr |

| Quarterly report for the financial period ended | 30 Sep 2020 |

| The figures | have not been audited |

Attachments

- Default Currency

- Other Currency

Currency: Malaysian Ringgit (MYR)

SUMMARY OF KEY FINANCIAL INFORMATION

30 Sep 2020

INDIVIDUAL PERIOD CUMULATIVE PERIOD CURRENT YEAR QUARTER PRECEDING YEAR

CORRESPONDING

QUARTER CURRENT YEAR TO DATE PRECEDING YEAR

CORRESPONDING

PERIOD 30 Sep 2020 30 Sep 2019 30 Sep 2020 30 Sep 2019 $$'000 $$'000 $$'000 $$'000 1 Revenue 1,481,880 1,045,063 4,198,427 3,168,072 2 Profit/(loss) before tax 164,839 137,384 479,011 405,711 3 Profit/(loss) for the period 148,519 114,204 429,984 357,736 4 Profit/(loss) attributable to ordinary equity holders of the parent 147,996 113,163 429,596 355,758 5 Basic earnings/(loss) per share (Subunit) 4.39 3.36 12.75 10.56 6 Proposed/Declared dividend per share (Subunit) 1.35 1.11 3.85 6.11

AS AT END OF CURRENT QUARTER AS AT PRECEDING FINANCIAL YEAR END 7

Net assets per share attributable to ordinary equity holders of the parent ($$) 0.9400 0.7200

从这份简单版本的季报我们不难发现,美到没朋友,营业额无论是季度还是累积三个季度,都是保持着增长,当然净利也是一样,所以基本上如果单单看这个数据的话,是没得弹的,但是如果你有留意到,他的累积三个季度股息好像变少了,这个是有盲点,因为去年他有派发过红股和分拆,所以其实认真算起来,其实股息并没有少哦,反而多了少许(大概心算应该没算错吧),而且他的NTA也保持着增长,所以单单这样看的话,真的是非常好了。。不过要看完整版的才知道,简单版的可能有遗漏也说不定,我们看看完整版的季报看看先。。INDIVIDUAL PERIOD | CUMULATIVE PERIOD | ||||

CURRENT YEAR QUARTER | PRECEDING YEAR CORRESPONDING QUARTER | CURRENT YEAR TO DATE | PRECEDING YEAR CORRESPONDING PERIOD | ||

30 Sep 2020 | 30 Sep 2019 | 30 Sep 2020 | 30 Sep 2019 | ||

$$'000 | $$'000 | $$'000 | $$'000 | ||

| 1 | Revenue | 1,481,880 | 1,045,063 | 4,198,427 | 3,168,072 |

| 2 | Profit/(loss) before tax | 164,839 | 137,384 | 479,011 | 405,711 |

| 3 | Profit/(loss) for the period | 148,519 | 114,204 | 429,984 | 357,736 |

| 4 | Profit/(loss) attributable to ordinary equity holders of the parent | 147,996 | 113,163 | 429,596 | 355,758 |

| 5 | Basic earnings/(loss) per share (Subunit) | 4.39 | 3.36 | 12.75 | 10.56 |

| 6 | Proposed/Declared dividend per share (Subunit) | 1.35 | 1.11 | 3.85 | 6.11 |

AS AT END OF CURRENT QUARTER | AS AT PRECEDING FINANCIAL YEAR END | ||||

| 7 | Net assets per share attributable to ordinary equity holders of the parent ($$) | 0.9400 | 0.7200 | ||

盈亏表

OK,在这个完整版本的,我们看到大部分内容跟刚才的表一样,而特别需要注意的地方,是他的cost怎么突然变多了那么多,但是营业额成长了,cost跟着成长,也算合理啦,不要太高要求,但是说真的,cost增加的幅度是稍微超过我能接受的范围。然后比较大问题的地方是,他的finance cost增加了整倍,这个是需要注意的,一家公司的赚幅越来越多,但是利息支出却也越来越多,结果最后真正赚钱的人变成银行了。然后其实这个季度还有外汇上的纸上损失(虽然还没发生),但是包含算的话,其实这个季度的业绩并没有想象的好,只不过这些不是真实的,生意也是做国外的,所以就看开吧。。不过整体业绩走势来看,虽然还是不错,但是却有一定的隐忧存在,需要注意的。

资产负债表

这个就是他的balance sheet,就未收款项来看是增加了不少,虽然是好的,生意做大了,放债自然也变多,是正常的,但是也算是隐忧之一,未来也要提防收款的问题,而现金是继续减少的,这个是一个危险的讯号,但是现金减少的同时,债务又继续增长,虽然最后净资产是增加的,他也是一家持续越赚越多的公司,但是他增加的部分主要是货物,和他的PPE,看来是扩充得很好,但是这样毫无节制的继续扩充,对于我这种比较怕死的人,是非常担心他未来的走势能否追的上来的,毕竟油气行业在未来而言,已经算是黄昏行业了,是有一定的风险存在的。

现金流表

这个是公司的现金流表,我们可以看到他的operating profit是虽然是增加的,但是cash from operation是比去年同季度稍微少的,因为很大一部份是增加了他的货物的缘故,就是买了更多的货啦,所以接下来的利润应该就会很漂亮了,因为囤货就是有需求了,不然买这么多货干嘛?不过就他依然继续扩充他的PPE来看,我个人是不太喜欢一些需要持续投入很多钱的生意的,况且投入的数额是公司一年回收现金流的10倍以上,可能你会好奇为何投入那么多公司还有资金?看下面咯,很多是借来的,然后之前的私下配售了4亿多的资金,也貌似不太够了。。

for 大家的information,这个就是他5月5时做的private placement了,所以他的集资的钱,就会用在这些地方,2亿用在还债,2亿半用在营运资本,还有1000万左右是这次的PP成本,但是资金貌似也用光了。。

对比去年同季度

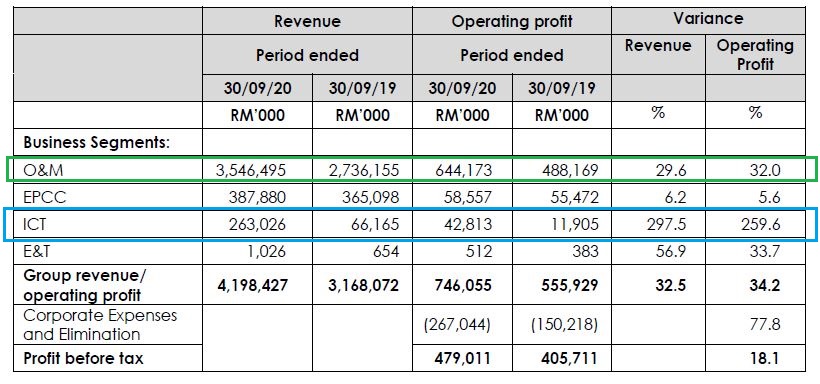

这个是累积三个季度对去年的数据,分别让我们看到他个别部门的表现,公司的O&M继续是他的主力,但是可以看到的是,公司非常积极的在发展着ICT的部分,但是距离要取代O&M,恐怕没有个10年八年也不容易做到,但是整体来说,公司也是保持着增长,算是不错的表现。

按照国家统计生意

这个就是他区分地区的生意,很明显东南亚基本上靠的是大马的生意,其他的都是普普通通而已,而印度也是比较不错的,开始有不错的成长,但是公司真正的业务其实是在中东,几乎整个中东的表现都是良好的,是不错的,所以虽然公司的业务超过25个国家,但是真正依赖的,是来自中东的生意。

根据投行的分析,Serba的预期在21财年会放缓,但现有O&M的新合同的续签趋势仍在继续,并且由于迄今为止尚未进行任何合同谈判,所以投行预计其O&M利润将继续保持下去。它的185亿orderbook也将能够让他在未来2年继续维持其盈利增长,因为Block 7和创新中心合同的消耗率预计仅在22财年才达到顶峰。它的Teluk Ramunia船厂也有望改善其整体运营绩效和利润率,因为它将能够内部化更多先前已取消的合同。随着新船场的到来,它也可以招标更多项目,随着公司继续扩大其在非洲的足迹,其ICT部门也有望为公司提供进一步的增长。

SERBADK 5279 RM1.66 (3-12-2020)

PE : 9.87+-

DY : 3.46%+-

ROE : 17.9%+-

总结

看完了公司大部分的内容后,我个人对公司未来的前景是感到乐观的,公司的订单已经够他做很久了,所以未来几年的业绩是已经有保障了,这个就可以让投资者安心了,但是对读者来说,最大的问题是,其实他当下是否高估,能不能买才是重点吧~。~,不过天哥不会告诉你他能不能买的,所以如果要拿贴士的可能要失望了XD

如果单单看公司的成长速度来说,其实以估值来说,这种成长速度,配得更高的估值,这是千古不变的定律,所以在这么高成长速度的公司,PE才10不到,其实是有一定的低估成份的,但是如果你问我会不会买的话,我个人可能就不会去碰了,就算碰,可能也是随便买少许这样当作买个机会,因为个人的投资方向比较保守,这种潜在风险较高,加上借贷和扩充速度快到我跟不上的话,可能我这种老人家心态的就不适合投资他了。

以公司的orderbook来看,其实未来2-3年相信营业额和净利继续创新高不是什么问题的,问题是公司的债务增加的速度,和扩充所花费的资金都是他的隐忧,潜在风险相当的高,加上公司虽然近2年的业务不会有影响,但是过后能否继续以这种速度冲刺,都会是隐忧,所以如果有兴趣投资他的话,这些都是应该要注意的地方。

而我比较不喜欢的是,他的老板太厉害搞企业活动,搞财技,这些都是我比较会避免的,老板用serbadk的名义,把一些生意外盘了给一些自己有关联的新收购公司,然后这些公司也因为老板的入股,都开始水涨船高,看起来好像很厉害,但是如果出现什么突如其来的情况,就会出现好像A航空公司那样的窘境,那位老板的财技恐怕也不会亚于SERBADK的老板的。

总的来说,以估值而言,公司是属于低估阶段的,这个是毋庸置疑的,但是如果以风险的角度来看,公司的风险是非常高,这个也是需要注意的。如果是我的话,很好的价位,可能我会买少许就抓着买个机会,慢慢等待他成长,他真的成功,小钱也能变大钱,但是他失败了,损失也不大,简单来说,我只会买在很低估很低估的时候,才会考虑买较多的数额,犹如3月突然出现的这种情况,以当下这种稍微低估的,可能顶多买点入门票去骗吃等机会而已,有涨就是bonus,不涨也不吃亏。。

好啦,今天的时间也差不多啦,谢谢大家的收看,而这个季报马拉松的第6集是否有机会出炉,就是老规矩了,这篇文章的LIKE过了1500,那么第6集就继续咯,不过天哥星期六是安息日,所以是不写文章的,就算达标,也会在星期一才继续遵守承诺哦,星期一应该要轮到CIMB了,会分享一下关于他的详情,季报和一些天哥的看法,所以今天就这样咯,大家再会~。~

~~~~~~~~ 我是广告 ~~~~~~~~~~~~

低薪族十年百万路+股市百科降熊秘籍=西马RM120 东马RM125(附送4个软件)

低薪族十年百万路+降熊秘籍+为什么买股票=西马170 东马175(附送4个软件)

不想要配套,也可以分散买:)

低薪族投资手册 十年人生百万路+邮费共rm65(西马) RM70(东马)

股市百科 降熊秘籍+邮费共RM85(西马) RM90(东马)

你为什么一定要买股票+邮费共rm65(西马) RM70(东马)

点击这里订购

~~~~~~~~~~~~~~~~~~~~

你的一个小小的like或share,是对天哥的最佳鼓励和动力哦^。^

HAPPY INVESTING

面子书群组:

TELEGRAM频道:

天哥,你的最新业绩打错了, Serbadk的确负债和receivables方面是它的隐忧, 业绩方面如果没有这种高负债实际上是会好看很多, 希望能早日转型成功吧!这家公司有说过他会给予receivables更好的条件来竞标, 所以现金流上的确不漂亮。

回复删除谢谢提醒,时常会有错别字的XD,已经修改了。。

删除被天哥分析后今天就飞天了, 虽然只有6 lots看戏XD

删除再次谢谢天哥!

回复删除身边认识的人都被油气股"严重烧伤".

我有3次"投机"油气股的经验,2赔1赚.

当下或许会考虑"下游的油气股"!

别客气,希望分享对你有帮助。。

删除石油行业也是周期性产业,受国际市场的影响巨大。大家现在都在搞性能源,可能那一天性的技术出现就代替了石油。

回复删除认同,未来是陆陆续续要被淘汰的一个行业。

删除你忘了写SERBADK自由现金流从2013-2019,每年都是负的,还是别碰的好。

回复删除这个倒没特别去分析那么久之前的东西了。。不过我们就分析他的优点和缺点,买不买就看个人承受风险的能力了。。

删除天哥天哥·,我有问题。 long termm loan + short term loan 大过cash in hand 是不是代表这是一家净负债的公司 ? 还是净现金公司 。如果说 pe11 不够低的话 ,那么介于几到几的pe才够便宜呢

回复删除是的,债务大过cash就是净负债了,除非他还有其他的cash例如MMF等等,也不能单纯看PE的。。还要看其他的数据。。

删除