说到AIRASIA这家公司,本来就是马来西亚人民的骄傲,老板的一个理想“每个人能飞”,从一开始的被人家取笑说异想天开,到后来甚至超越了马来西亚曾经的蓝筹股马航,到后来的大马的骄傲,他经历过的绝对不会少。而今年情况就可能不太一样,受到疫情的影响,从3月起就几乎接近停飞的阶段,最起码受影响的航班超过7-80%,而且也持续出现几个季度的夸张式亏损,甚至这个季度的业绩也是烂到不懂怎么去衡量,那么到底这家公司的命运会如何呢?我们一起从他的业绩中找点答案吧。。

Quarterly rpt on consolidated results for the financial period ended 30 Sep 2020

| AIRASIA GROUP BERHAD |

| Financial Year End | 31 Dec 2020 |

| Quarter | 3 Qtr |

| Quarterly report for the financial period ended | 30 Sep 2020 |

| The figures | have not been audited |

- Default Currency

- Other Currency

Currency: Malaysian Ringgit (MYR)

SUMMARY OF KEY FINANCIAL INFORMATION |

INDIVIDUAL PERIOD | CUMULATIVE PERIOD | ||||

CURRENT YEAR QUARTER | PRECEDING YEAR CORRESPONDING QUARTER | CURRENT YEAR TO DATE | PRECEDING YEAR CORRESPONDING PERIOD | ||

30 Sep 2020 | 30 Sep 2019 | 30 Sep 2020 | 30 Sep 2019 | ||

$$'000 | $$'000 | $$'000 | $$'000 | ||

| 1 | Revenue | 442,914 | 3,066,262 | 2,869,821 | 9,086,399 |

| 2 | Profit/(loss) before tax | -1,159,732 | -347,601 | -3,347,084 | -317,288 |

| 3 | Profit/(loss) for the period | -1,084,087 | -67,740 | -3,205,588 | 99,466 |

| 4 | Profit/(loss) attributable to ordinary equity holders of the parent | -851,779 | -51,443 | -2,656,226 | 80,715 |

| 5 | Basic earnings/(loss) per share (Subunit) | -25.50 | -1.50 | -79.50 | 2.40 |

| 6 | Proposed/Declared dividend per share (Subunit) | 0.00 | 0.00 | 0.00 | 0.00 |

AS AT END OF CURRENT QUARTER | AS AT PRECEDING FINANCIAL YEAR END | ||||

| 7 | Net assets per share attributable to ordinary equity holders of the parent ($$) | 0.3500 | 1.3500 | ||

虽然这个季度怎样看都好像不太好,但是如果我们看这个TREND来说,其实他最坏的季度已经衍生,目前的营业额对比起最糟糕的季度而言,已经有复苏中的迹象,只不过我个人最大的问题反而是。。虽然复苏是看到在进行,但是他到底能支撑多久,能否撑到真正复苏成功?相信这个也是大家的问题。如果单单看他的每个季度的LPS的话,大概一个季度亏25sen,而他的NTA。。只剩下35sen。。这个代表什么呢?可以撑多久?大家就自己想了,虽然看似如此,但是天哥暂时还不敢发表,想先看完完整版本的业绩再评论。。

他的BIG PAY公司不赚钱,可能是被我们掏空了=。=详情请查阅旧帖子。。

而导致他看似亏损惨重的,其实是下面的depreciation,而最大的数额,就是depreciation of right of use asset,这个贬值是高达5个亿,虽然只是贬值,感觉不是什么真正的亏损,但是这个却未必是这么一回事,因为这一块其实就是他租用飞机的费用,当初就是因为财报准则的改变,让他可以把租飞机的费用换了一个方式呈现,让他的EBITDA更为漂亮,也让不太懂看财报的人会以为这个是无关痛痒的事情,但是实情是,这个depreciation跟我们认知的depreciation不一样,这个也算是一个费用来的,之前也写过,就不重复了,有兴趣的可以直接点击以下链接查阅。。

而过后,他的finance cost也是影响他净亏损的一大祸首,不过这个是来自lease liabilities,就跟我们了解的是不一样,他真正的借贷成本其实还受到控制,但是以airasia这个集团目前的营运状态,而且接下来为了度过难关而继续扩大借贷的情况来看,相信未来这一块会陆陆续续的加大的影响,绝对不容忽视的。

DY : 0%

这个是公司的资产负债表,我们可以很明确的看到,集团剩余的现金已经所剩无几,但是具体是多还是少,我们要先看看现金流表,而他的借贷虽然也还不多,但是相信是陆续有来,就看接下来到底能借到多少资金去运转了。

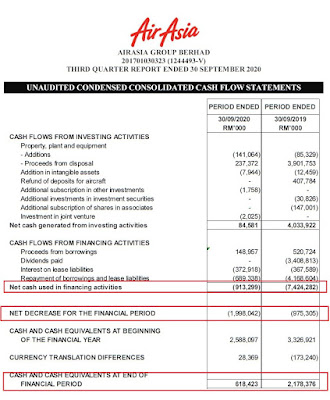

这个表是最重要的,要知道他能撑多久,这个表就告诉了我们大部分我们想知道的答案,他的营运情况来看,是支出了11亿左右的现金,刚才还看到他现金有6亿对吧?所以花费11亿的话,能够顶多久?不过好处是,这个11亿是累积三个季度的,而不是单单一个季度,所以按这样看的话,如果还没算其他的费用,单单就营运来看,不借新的钱,要顶多1年半载还是做得到的。

不过,该公司就不止只有营运的现金流出,当中还有其他金融活动的现金支出,所以9个月时间,大概烧了20亿的现钱,这个数额可不是开玩笑的,而最下面他有显示还有6亿左右,如果是情况没有改变的话,那么这个六亿恐怕是撑不了多久的。

这个是公司这个季度的一些重要数据了,大家可以自行去看看,我相信大概可以看得明白这个表,但是很明显的地方是,停飞大部分的航班后,生意影响得很厉害,这个是肯定的。

这个就是管理层对未来的看法,我看那么多财报,通常写得特别长的,都代表公司遇到点问题的,所以当你看完这个短文的话,你不难发现其实管理层对未来是感到忧心的,不过管理层已经有说明开始借贷来让集团保持资金的流动,但是最大的成本租飞机不能控制,业务又要继续停飞,恐怕借得回来撑得过去,但是最后都会五劳七伤,像当初许多的油气股那样全部业绩用来还债而已。。

AIRASIA 5099

股价 Rm0.71

ROE : 负数

PE : 负数DY : 0%

总结

这家公司的基本面数据,单单这样看的话,会买的都是傻子,全部东西都是负数,代表他的财务状况正在面临着危机,但是很明显的是,他是因为疫情的影响才这样,所以这个是人所皆知的事,就不必提了。但是疫情怎样也会有过去的一天,所以也不需要过份的灰暗,如果他能够撑得过去这一次的危机,那么将来可以肯定的是他会再次强大的,而我们要留意的是,他到底能不能熬得过这个风暴而已。以目前的情况来看,公司的流动现金顶多可以支撑多1年半载而已,但是好处是,公司有表示会借钱来度过这次的难关,所以熬过风险相信不是大问题的,但是问题是,是否会熬得过风暴后,但是却片体鳞伤而已。而说真的,如果是天哥自己的话,我是不喜欢买飞机股的,毕竟对我来说,飞机始终不是我喜欢的行业,虽然他是马来西亚的骄傲=。=。但是今天这篇文章,主要是以一个中间人的角度,来分析我看到的事情,方便对这家公司有兴趣的读者去研究。我个人认为,公司最坏的时期已经过去了,毕竟还有什么时期是比完全不能做生意更严峻,虽然现在还是大部分生意停运,不过已经看到有陆陆续续的复苏中,加上公司有尝试减低负担,只要疫情能够早日受控,那么未来只会越来越好的。

但是如果投资他的话,是有一定的赌博风险,赌的是疫情能不能早日受控,而他能不能在疫情受控之前,还能够撑得住,不会因为借贷而导致伤痕累累而已。而我个人对他是有一定的信心的,我相信马来西亚的骄傲,会有再一次辉煌的机会,但是以当下的股价而言,可能就有一点高了,虽然暂时股价有复苏的情况,走势还算不错,只是以基本面的价值投资来看,目前的价位有一定的风险存在,是需要注意的。

总的来说,他曾经是很好的,但是目前来说,是面临风暴中,能否存活还是未知数,但是我个人对他感到乐观,我相信距离疫情受控的距离已经越来越近,他再一次起飞的时间点也是越来越近,总会熬得过去的,可能我太乐观主义吧。不过最大的问题是,他当下的价格,并没有很吸引,真的对他有兴趣的,可能再忍一忍,看看是否有更好的价格会比较好呢。。

BTW,都看到这里了,LIKE一下应该不吃亏吧~。~

~~~~~~~~ 小小广告 ~~~~~~~~~~~~

低薪族十年百万路+股市百科降熊秘籍=西马RM120 东马RM125(附送4个软件)

低薪族十年百万路+降熊秘籍+为什么买股票=西马170 东马175(附送4个软件)

不想要配套,也可以分散买:)

低薪族投资手册 十年人生百万路+邮费共rm65(西马) RM70(东马)

股市百科 降熊秘籍+邮费共RM85(西马) RM90(东马)

你为什么一定要买股票+邮费共rm65(西马) RM70(东马)

点击这里订购

写这篇文章的时候我个人是“不”持有该公司股份,但是请别看到我的文章就胡乱以为我叫你买或卖,整篇文章并没有任何买卖建议,或推高股压低价的其他企图,单纯分享我的功课,本人“怒”不对你的盈亏负任何责任,谢谢。

写这篇文章的时候我个人是“不”持有该公司股份,但是请别看到我的文章就胡乱以为我叫你买或卖,整篇文章并没有任何买卖建议,或推高股压低价的其他企图,单纯分享我的功课,本人“怒”不对你的盈亏负任何责任,谢谢。

你的一个小小的like或share,是对天哥的最佳鼓励和动力哦^。^

HAPPY INVESTING

面子书群组:

TELEGRAM频道:

低薪族十年百万路+股市百科降熊秘籍=西马RM120 东马RM125(附送4个软件)

低薪族十年百万路+降熊秘籍+为什么买股票=西马170 东马175(附送4个软件)

不想要配套,也可以分散买:)

低薪族投资手册 十年人生百万路+邮费共rm65(西马) RM70(东马)

股市百科 降熊秘籍+邮费共RM85(西马) RM90(东马)

你为什么一定要买股票+邮费共rm65(西马) RM70(东马)

点击这里订购

期待genm 的评论

回复删除等他出业绩。。

删除“公司最坏的时期已经过去了,毕竟还有什么时期是比完全不能做生意更严峻”,确定吗?你确定你对一间负资产近十亿的公司很乐观?以你对基本面和上市条例的了解,你觉得airasia能解决负资产的问题吗?

回复删除其实。。AIRASIA并不是负资产,你可以自己去看看他的资产负债表。

删除total asset 22662935, total liabilities 23642710, share holder fund -979775, 这不叫负资产叫什么?

删除看东西不要单单看表面,你看的这个是包含了一些非100%子公司的资产与负债,这个是集团式的账目算法,先去了解下什么叫non controlling interest先吧 :)

删除整个集团的生意(母加子)做到shareholder fund从正数变成负数,母子生意同步亏损,债务同步上升,短期内也不可能出现改善的机会,这样看账目叫股东看生意看盘。拿走non controlling interest的负20亿来看账目,这才叫看表面,就当你认为母公司不是负资产,排除掉子公司的累计亏损就比较健康一些吗?我都还懒得跟你讨论“拿走子公司的资产后母公司剩下什么值钱和不值钱的东西;子公司要排除实际上也要卖,有本事子公司值个钱有人要才叫为资产表增值,反之呢?;什么情况才不需要注重子公司?赚时看亏时忽略吗?等等这类问题”.......“公司最坏的时期已经过去了”,请问你的意思是公司的生意已经止损,下个季度会出现盈利,是这样的意思? 因为下个季度再次继续亏损,代表最坏的时候还没过去哦,而且还有很大的机会进入pn17....看东西不要单单看表面, 表面上你觉得乐观,实际上公司面对的困境是每天在增加无力偿还的债务和利息,无法增加可观收入,目前唯有的办法是祈祷有财神路过能借钱赏个饭过过日子,祈祷不被bursa鞭策,这才是现实,这才是股民选择要不要当股东的考量。

回复删除你连non controlling interest都不会,我很难跟你谈了。。我跟你合股做生意,我51%你49%,我们的这家公司欠几百万,要破产了,难道我连你的49%的欠债也要算我头上?不要以为写得长篇就是道理,先搞清楚什么叫做non controlling interest吧,你上面写的越多,越明显你根本不会看账。

删除而且我全篇文也没说过,他肯定可以熬过风暴,我也有提了说,他要靠借贷来维持营运,而且就算熬得过去,也可能五劳七伤。不要把你看文章的理解能力,和你觉得的论点当作我的看法。而且我们的论点一开始就是他是否负资产的公司,你不要被我说破了就讲东讲西讲股民要什么。

对对,你是对的,total equity -979m 扣掉子公司的负资产 -2,164m,亚航母公司是正资产1185m, 把total equity -979m 认为是总公司负资产是我的不对。

删除可否请问你亚航是否符合进入PN17的条件?(如果2021没有特别豁免权的话)。

另外关于借钱一事,借来的钱会增加债务,同时也会降低股东权益的比例。要排除进入PN17,借钱这招行得通吗?

亚航的情况已经符合进入PN17的条件,只是因为疫情暂时被豁免。

删除借钱不能豁免,但是如果生意重新恢复,他们必须做附加股,才能达到符合的条例。