之前说到每个星期跟进产托资料库的时候,顺便就聊一聊天哥对其中一家产托的看法,之前聊过ALSREIT,也聊过UOAREIT,虽然这些都是比较冷门的REIT,但是有时候投资未必就一定热门,有时候冷门的地方反而藏着珍珠,不过我们必须要看清楚,因为藏着珍珠的地方,可能更多陷阱也说不定。那么今天我们将聊一聊这家天哥曾经很看好的HEKTAR,到底是珍珠。。还是陷阱呢?

首先我们来聊一聊,天哥当初为什么会看上他呢?

https://windscopo2.blogspot.com/2022/11/5hektar5121-q3-2022-14.html

这是当时的原文,以当时(2022年)来说,公司几乎已经从疫情的阴霾走出来,而且复苏速度其实比预算的快了很多,毕竟公司疫情前的业绩来说,2017-2018年来说,不算房价起落,公司净赚的数额为4000-4200万,而2019年净赚则已经下跌至3500余万,而2022年时,已经复苏至3600余万,意味着比疫情前的业绩更好。

虽然他股息的楼梯在过往几年都在走下坡,但是2022年的业绩和股息也已经开始有拐上的状况,比2019还要高,那么以当时的情况来说,这个就是一个机会。毕竟投资不是等到已经连续拐上去几年才买,因为当时价位可能跑了。

如果按照这个算法的话,当时候疫情前的股价可是1块左右,但是2022年的时候,股价其实才55sen左右,假设后续能够最少维持大概的股息,那么买在接近5毛多的价位意味着风险极低,因为收取的股息率是高达14%左右,而且如果后续楼梯是往上的话,股价就起码可以涨1倍以上了,就算股价不动,收多两三次股息,成本都回收了,这个是天哥当时的算盘。

但是数目是死的,人是生的,结果管理层又有新的搞作。。

https://windscopo2.blogspot.com/2023/09/hektar_13.html

就是搞了这个收购,以公司当时的yield是大概14%的话,收购这个yield只有5.4%的产业,肯定会拉胯了公司当下的股息派发,而且有一点需要注意,就是公司本身就是债台高筑,所以需要发新股来完成这个收购,那么就衍生出另一轮的diluted,就导致2023年的股息派发直接变成5sen,而且2024来说,预计也只会到达大概4sen+而已。

所以,管理层就很厉害的,用这些收购来完成了一个把公司从低估变成合理价的游戏了。乍听起来好像不错嘛,低估的公司可以反映价值。。只不过。。他是让每股价值diluted,变相来说,其实是有侵蚀了股东利益。

用最简单的算法,原本每股净值大概1.26,现在最新业绩,净值变成了1.05。而天哥曾经说过,NTA其实参考价值没太大,侵蚀就侵蚀吧?我们再回到Eps就好,如果原本公司赚10m的话,EPS就可以有2.11sen。但是看最新的季度赚了9.9m,每股净利只剩下1.41sen,所以股息也自然逐步走下去了,因为收购的话,需要把饼做大,不至于侵蚀太多,才是合理的收购,这样侵蚀法,貌似不是太好的操作了。

那么是不是意味着这个收购是很失败的呢?其实天哥觉得不是,这个收购其实对公司未来提供更大的确定性,因为租金fix的,而且30年合约每年加租2.5%,从第一年的8.1M到合约最后一年的17m租金,已经收回2倍以上的收购费,也完全不需要maintain费用,算是先苦后甜的一项玩意儿。

加上HEKTAR本身的那些2-3线商场本身经营也是不过不失,几乎每年都保持着微弱的放缓,那么这个每年能保持微弱成长的产业加进去,其实对整个组合是有很大的帮助的。他失败的地方,是他公司本来就债台高筑,所以只能PP来进行,但是价位又太低导致增加了太多股数,变相整个收购完成后,就跟割了投资者一轮韭菜差不多,侵蚀了股东利益了。

目前出租率比较不给力的主力之一,公司其实已经开始陆陆续续的一点一滴优化中,所以为何过往几个季度的业绩产业支出变多了,毕竟这个商场有点久,优化后真的感觉不太一样,是必须的,但是一年几百万的费用应该就免不了了,也会持续到来临的2-3年,这些都是来临的注意事项。

而公司一路来的政策就是把GEARING拉下来,其实是有做到的,只不过是透过PP来达成,不是真正的organic拉低。但是公司未来也会说要继续收购更多的产业,那个就看每一个deal如何了。

而如果是让天哥去估值的话,目前的预算股息大概全年会维持在4-4.5sen的话,扣了10%的witholding tax来说,DY大概7%,也算是一个可以接受的范围。而公司来临的股息也会有DRP,所以diluted会继续发生的前提下,其实当下估值并没有太低估,顶多小低估,就算让天哥去估,最多也是6毛多,不能再多了。除非过了这两年的翻新支出后,那么未来可能又不一样。

那么天哥当下会怎么操作这只股呢?如果天哥本身是有HOLD他的话,那么继续当高息定存也无妨,2年很快过的,途中DRP就拿了他,股息就再投资就好。而如果天哥没票,可能就缓一缓了,毕竟近期很多中小股其实都跌很多,小低估在当下并没太吸引,除非其他的公司都涨回去,他还维持这个价位,那么天哥也会去买他的,毕竟股息率还是很吸引,而且新的收购其实让公司未来变得更有前景了,还是有他的投资价值的,但是。。未来不要再来这些PP了,不然就会很难算了。。

好啦,今天又成功分享完一家产托啦,如果这个系列受欢迎,天哥会陆陆续续的把大马所有产托说一遍,跟大家一起学习和成长咯。

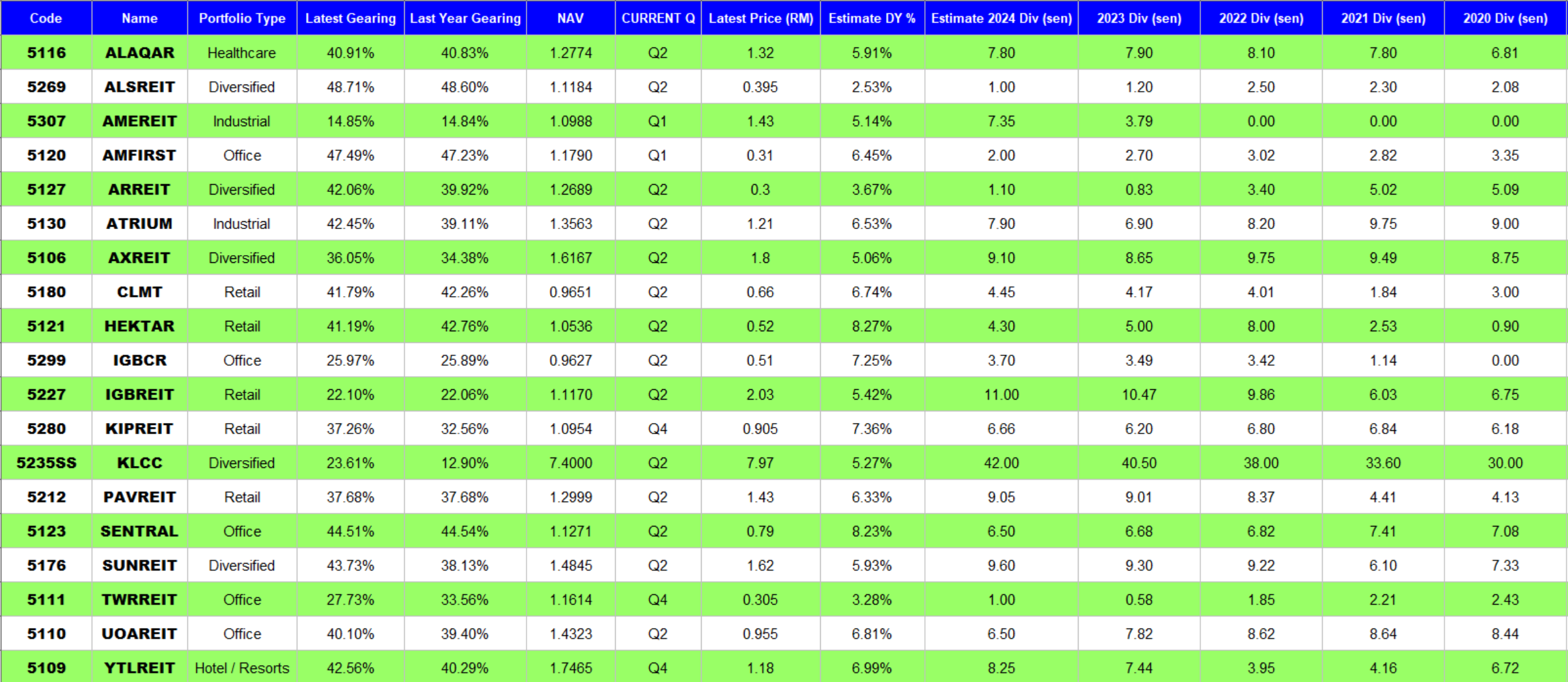

以下是最新的产托数据库Update,对产托有兴趣的朋友也可以把链接存起来,链接是不会变的,过后更新了直接用同样的链接也看得到,对于产托投资的参考还是非常大的。。而且里面也有新手教学,让大家看得明白每一个数据意味着什么。。

不想保存链接的直接看以下这个图就好,这个是截止16-9-2024的数据图

好啦,今天的时间又差不多啦,谢谢收看 :)

你的一个小小的like或share,是对天哥的最佳鼓励和动力哦^。^

TELEGRAM频道:

~~~~~~~~ 小小广告 ~~~~~~~~~~~~

低薪族十年百万路+股市百科降熊秘籍=西马RM120 东马RM125(附送4个软件)

低薪族十年百万路+降熊秘籍+为什么买股票=西马170 东马175(附送4个软件)

低薪族投资手册 十年人生百万路+邮费共rm65(西马) RM70(东马)

股市百科 降熊秘籍+邮费共RM85(西马) RM90(东马)

你为什么一定要买股票+邮费共rm65(西马) RM70(东马)

喜歡天哥產托系列的分享,獲益不淺,希望天哥繼續分享。KIPREIT 近期狀況可以分享天哥的看法嗎?謝謝

回复删除好的,我安排安排 :)

删除得空时希望可以分析 uchitec 7100

回复删除这个我本身没有留意,目前价位也处于历史高点,应该不会去研究他了 :)

删除