4月6日是LPI的股东大会,今年跟去年还是一样,依然是网络股东大会,原来不知不觉这种网络大会也进行到了第三年了,对天哥来说真的是少了许多乐趣(其实是没得去骗吃了XD),回忆起之前参与LPI还是大众的大会,都会遇到鱼大,每次都是停车位一位难求,然后鱼大总是特别早到还会帮忙预留个位子,确实真的非常怀念,希望早日可以恢复正常的日子吧。。而这次的股东大会,到底有带来什么消息呢?我们一起来看看吧。。

一开始由非执行Co-Chairman Mr Tee为大家讲解股东大会的一些流程。。

虽然标叔是年事已高,但是还是LPI的非执行主席,股东大会也安排了他做视频跟大家招手打招呼,不过他基本上已经没插手公司的运作了。

在讲解完了所有的程序后,就由公司的CEO Mr tan为大家讲解公司的进度,以下是一些他讲解的内容。。

集团在2021年的营业额继续保持着不错的成长。

税前利润也是提高了少许(虽然不多)

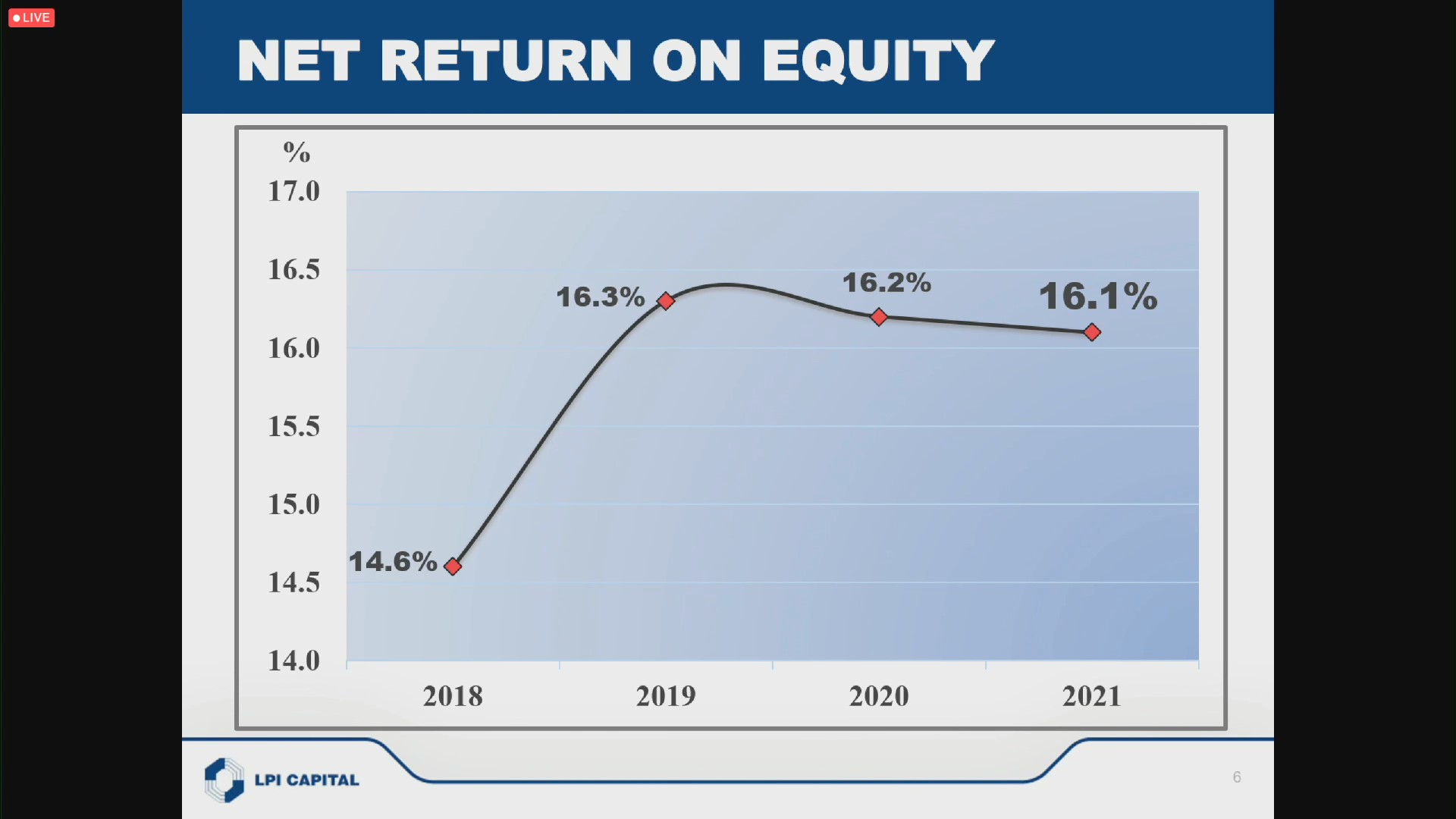

而属于股东的回报也保持着稳定的成长

但是公司的ROE已经是连续2年放缓了,虽然比例不多。

公司的每股利润走势图

这个是他子公司保险业务的走势,2021对比2020是稍微放缓的,但是如果排除2020的话,其实整个trend还是向上的,还是ok。

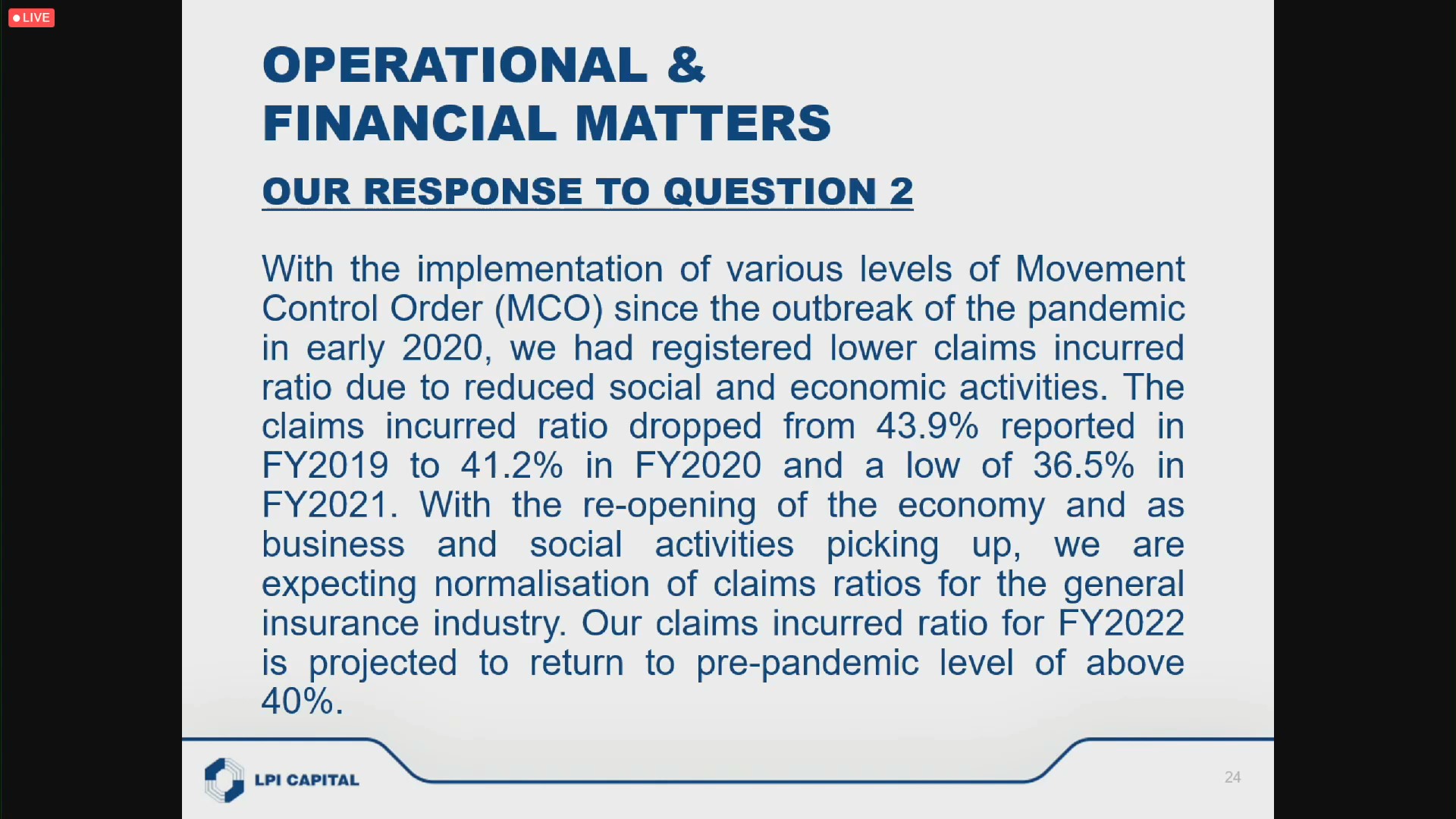

公司在2021年的保险索偿率逐步下滑到接近谷底,是非常好的,因为没人索偿,代表公司赚幅会更高,但是值得注意,管理层有表示2022会回到正常的40%以上水平。

公司的综合比率走势也向着非常不错的方向进发。。

公司在2021年的承保利润是近几年最高的,而且也有很高成长,但是估计是索偿率下降带来的,明年可能没那么高成长了。

非常漂亮的gross written premiums走势,但是增长的比例并不高。。

大马同行的走势图。

公司目前的保险组合。。

其实这样算起来的话,公司的股息率还真的是挺高的。。

而以下是一些股东问答环节的重点

总结

LPI的车险火险虽然我本身是没有帮衬XD,不过他作为大众银行的姐妹公司(不是Under同一个伞,但是同样的大股东),银行本身作为一个推广的渠道去帮他推广生意,其实他的优势会比许多保险公司来的好,管理层也是非常谨慎和管理得公司非常不错,几乎每年都保持着成长,虽然已经没有当初那种高速成长,但是公司整体走势还是非常不错,其实算是这样了。。

-预计在2022年7月1日开始,保险业的自由化市场,会导致价格上的竞争,也意味着会有可能影响到集团接下来的净赚幅,加上会交保险和目前日渐新颖的数码化,也是对传统保险业者的一种挑战,这些都是在接下来的日子,集团面临比较大的挑战。而集团也为了这些问题,加强了本身的销售管道,还有继续投资于数码转型,增加本身的竞争力。

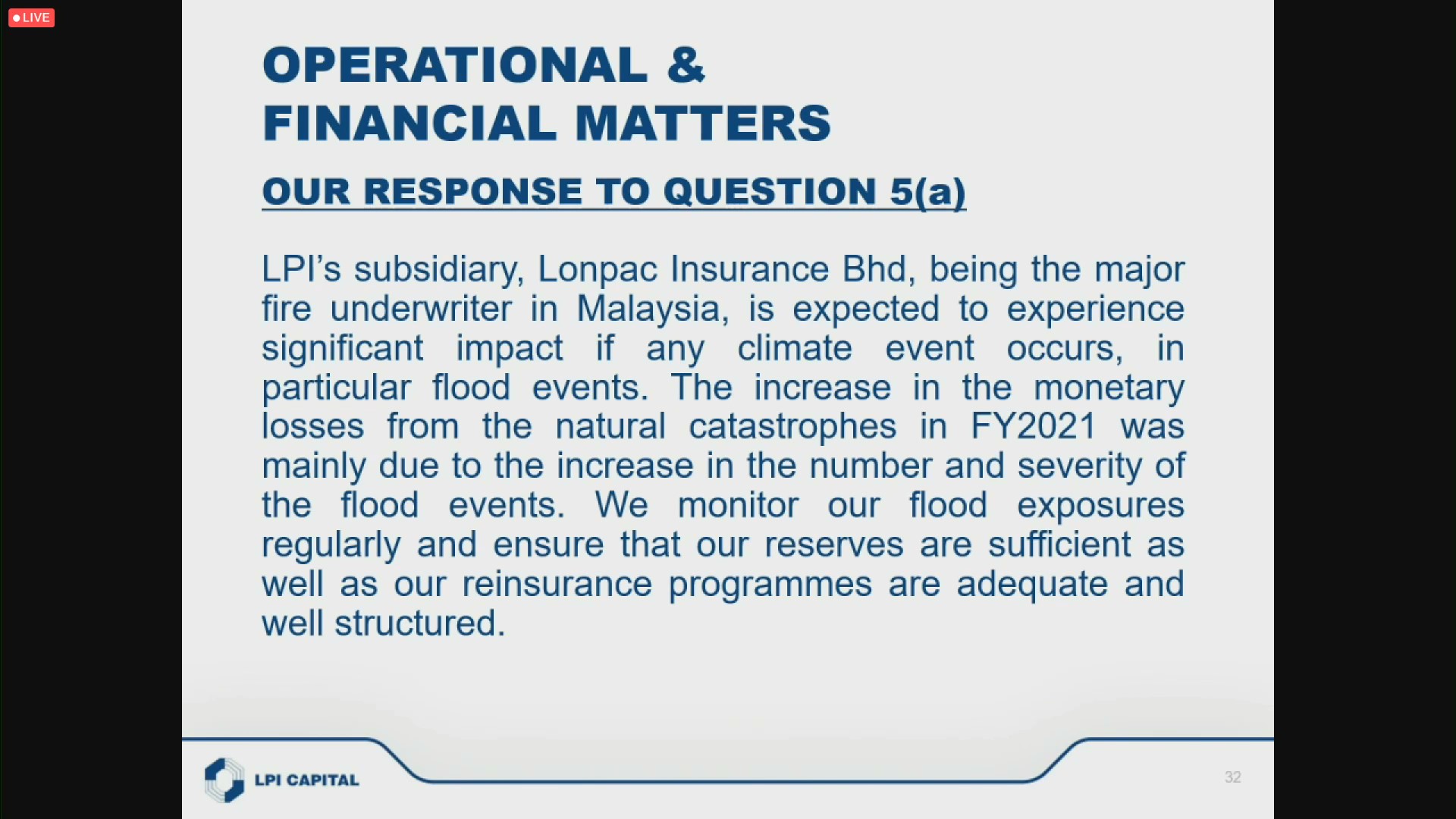

-之前的水灾问题,集团截至3月底总共有4300个claim,数额为329M,大部分是火险,总共有3410宗是关于到residential risks的。而虽然这个是有史以来最大的灾情,但是集团有足够的再保险来保障这个问题,所以并没对集团的业绩照成太大影响。而在之前,大部分的motor insurance都没有拿水灾保险,但是自从灾情后,更多的人有开始增加这部分的投保,间接对集团生意有一些帮助。

-集团目前并没有任何bonus issue的打算。而集团目前虽然有很强的资本状况,但是这些资本会用来应对接下来2022年中的保险业竞争,有更强的资本状况,会对集团带来更好的市场地位和市占率。

-目前集团正在加速进入数码优先的方向,接下来3年的数码计划,主要会是直接对接客户渠道,customer Portal,授权中介提供更好的数码工具增加顾客的体验和成长等,不过说法有点官方,天哥对这些所谓的计划有所保留。但是根据说法,这些计划后,集团在2021的premium在direct on-line部分从60完增长至140万,而digital channel方面,也从870万增长到1440万。

-有股东提问到说,目前LPI的管理层基本上都是senior citizens,而管理层解释到团队成员每年还是会接受review,确保大家还是有能力做好该做的事情,让股东不需要担心,但是天哥自己也认为,这个不是长远之计,团队平均年龄太大,确实是集团的一个隐忧之一。

-集团的virtual AGM没有提供任何的door gift。而这次的virtual AGM成本是17k左右,比以前动不动就几十万的实体大会费用低了很多。

-集团在2021年收到了2亿7358万左右的股息收入,大部分(230m左右)是从LPI子公司保险来的(也就是业务收入后转化成股息),剩下的40多m是PUBLIC BANK派发给LPI的股息,集团没有任何外国股息收入。

-股东问起2022的预计成长是多少,管理层表示接下来一年的环境还是非常大挑战,但是他们认为2022会是一个更好的一年。

-集团的专注点会是在大马和新加坡,当然集团也有部分的业务在cambodia,虽然股东问起集团会否涉足一些低迷的国家如中东或者一些强势生意国家如香港美国等,但是管理层表示,集团目前无意涉足这些国家,目前只会专注回上述说的几个主要地区。

-集团在2021财政年other和Contractor's All Risks and Engineering跌出了top 3(2020年时是top 3),股东质疑说是否代表公司市占率被人家并吞了,但是管理层则表示,公司只会专注在比较有获利潜能的领域,其他比较没肉吃的就会减低资源投放。而集团也是cukai makmur的影响着,管理层表示如果接下来一年的业绩不变,那么27m左右的净利会收到影响。

-EPF是集团的30大股东之一,股东担心说会否因此而照成集团后续的价格比较大波动,因为考虑到许多其他有相同情况的公司都有如此状况,而管理层表示EPF只有大概2.3%,他们不认为EPF会有很大比例的交易而照成集团股价出现特别大波动。

总结

LPI的车险火险虽然我本身是没有帮衬XD,不过他作为大众银行的姐妹公司(不是Under同一个伞,但是同样的大股东),银行本身作为一个推广的渠道去帮他推广生意,其实他的优势会比许多保险公司来的好,管理层也是非常谨慎和管理得公司非常不错,几乎每年都保持着成长,虽然已经没有当初那种高速成长,但是公司整体走势还是非常不错,其实算是这样了。。

这种股基本上就是稳稳吃米粉的公司,不至于有太大的成长,但是胜在股息率还算可以,而且每年也几乎稳稳成长,所以只要不是买在高价,长期来说,基本上都可以确认平均有个7-8%年回报,要多也不会有了,但是对于许多散户投资者来说,可能资金规模较小的,就很难透过这样的公司发达,因为一年就那几%的成长,能够让我们的资金规模有多少增长?股价跟业绩一般上是成正比的,所以除非往后公司有大规模的成长,不然的话,顶多是稳稳收股息吃米粉的投资而已。。

但是有时候还是有意外geh,就好比天哥其中一家公司LITRAK那样,突然出现了收购案,那么股价就突然水涨船高,或者来个粗粗的特别股息了,所以也不是说100%不能有大回报的,但是天哥的看法来说,这家公司还是适合资金规模较大的投资者,然后也尽可能底部才分批入场,这样才会有个比较靠谱的汇报,总的来说,公司当下还是有一定的投资价值,未来的前景也是几乎确认可以保持增长,只是当下的股价虽然没高估,但是也没有太低估,只能说没什么吸引力了。。

~~~~~~~~ 小小广告 ~~~~~~~~~~~~

低薪族十年百万路+股市百科降熊秘籍=西马RM120 东马RM125(附送4个软件)

低薪族十年百万路+降熊秘籍+为什么买股票=西马170 东马175(附送4个软件)

不想要配套,也可以分散买:)

低薪族投资手册 十年人生百万路+邮费共rm65(西马) RM70(东马)

股市百科 降熊秘籍+邮费共RM85(西马) RM90(东马)

你为什么一定要买股票+邮费共rm65(西马) RM70(东马)

没有评论:

发表评论